Напомним, что про спецоперацию мы писать ничего не будем по двум причинам: мы не специалисты и не обладаем компетенцией, достаточной, чтобы комментировать происходящее и, даже если бы обладали, то поток информации во всех источниках сильно загрязнен дезинформацией и манипуляциями. Сосредоточимся на макроэкономике и планах действия по торговле.

Раскрытие информации эмитентами в условиях санкций и отказы от дивидендов

Начало реализовываться то, что мы ожидали с учетом санкций и после совещания Минромторга. Большая тройка металлургов - Северсталь, НЛМК и ММК существенно уменьшают объемы раскрытия информации.

ПАО "Северсталь" (MOEX: CHMF; LSE: SVST) сообщает, что Компания решила временно не публиковать свою финансовую отчетность за 1 квартал 2022 года в связи с тем, что значительная часть ее акционеров не в состоянии принимать инвестиционные решения и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим.

Рассмотрение вопроса по выплате (объявлению) дивидендов по результатам 4 квартала 2021 года запланировано на годовом общем собрании акционеров 20 мая 2022 года. В текущих макроэкономических условиях руководство Компании не будет рекомендовать Совету директоров выплачивать дивиденды за 1 квартал 2022 года и 4 квартал 2021 года. Совет директоров рассмотрит и доработает свои рекомендации по выплате дивидендов при утверждении вопросов, связанных с подготовкой к годовому общему собранию акционеров.Группа НЛМК приняла решение не публиковать финансовую отчетность за 1 квартал 2022 г. в связи с отсутствием у существенной части инвестиционного сообщества возможности осуществлять сделки с ценными бумагами компании.

Компания планирует раскрыть финансовые результаты за 6 месяцев 2022 г. в соответствии с опубликованным календарем раскрытий.

Вопросы выплаты дивидендов за 1 квартал 2022 г. и 4 квартал 2021 г. будут рассмотрены Советом директоров в июне 2022 г. в рамках подготовки рекомендаций для годового собрания акционеров. В текущих условиях менеджмент будет рекомендовать Совету директоров не выплачивать дивиденды за 4 квартал 2021 и 1 квартал 2022 г.

Публичное акционерное общество «Магнитогорский металлургический комбинат» («ММК» или «Группа») (MOEX: MAGN; LSE: MMK) сообщает о решении временно приостановить публикацию отчетности за 1 квартал 2022 года.

Решение принято на фоне отсутствия возможности осуществлять операции с ценными бумагами ММК у значительной части инвесторов в ценные бумаги Группы.

АЛРОСА MOEX ALRS также приостанавливает публикацию квартальных результатов. С марта АЛРОСА также приостановила публикацию данных о ежемесячных продажах алмазов и бриллиантов. С 24 марта она находится под санкциями Великобритании, в апреле она подпала и под блокирующие санкции США- SDN.

«В связи с тем, что значительная часть акционеров „АЛРОСА“ не имеет возможности принимать инвестиционные решения, компания временно приостановила публикацию квартальных результатов»

Решения об отменах выплат дивидендов у сталеваров выглядят логичными. Ассоциация "Русская сталь" прогнозирует падение спроса на внутреннем рынке в 2022 году на 30%.

"На падение спроса оказывают влияние, в том числе, приостановка производств автомобильной промышленности - 8 из 14 российских автозаводов приостановили свою деятельность, а совокупное снижение производства автомобилей в 2022 году может достигнуть 50%. В условиях введенных санкций в отношении российской металлопродукции со стороны ЕС и США предприятия будут насыщать внутренний рынок, что с высокой долей вероятности приведет к снижению цен", - говорилось в письме ассоциации первому вице-премьеру Андрею Белоусову за подписью главы "Русской стали" Алексея Мордашова.

"Северсталь" 2 марта объявила о полном прекращении экспорта своей продукции в Европу и поиске альтернативных путей поставок. При этом в марте физически переориентировать экспортные поставки компании не удалось, и "Северсталь" смогла только переконтрактовать определенную часть. Фактически, есть риск утраты 1/3 выручки. При такой ситуации платить дивиденды не имеет практического смысла, надо сохранять производство и искать рынки сбыта в Азии.

По Мечелу MOEX: MTLR, MTLRP рынок явно видит большие риски невыплаты дивидендов на привелегированные акции, тем более есть пример коллег по отрасли, а проблемы у компании будут примерно такие же как у них - спад продаж, давление на маржу.

Делистинг депозитарных расписок - сложная проблема

В субботу подписали важный документ, который потенциально может улучшить положение инвесторов, которые закупили расписки российских компаний, торговавшиеся на LSE. Решение этой беспрецедентно сложной ситуации и перевод пакетов российских акционеров на Мосбиржу с конвертацией из расписок в акции существенно помог бы акционерам. Будем следить за развитием событий. Стоит отметить, что подписание закона не означает, что все расписки вернутся в Россию, мы отметили это в тексте цитаты.

Москва. 16 апреля. ИНТЕРФАКС - Президент России Владимир Путин подписал закон, который запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках и обязывает провести делистинг уже существующих.

Закон 114-ФЗ "О внесении изменений в Федеральный закон "Об акционерных обществах" и отдельные законодательные акты РФ" опубликован в субботу на официальном интернет-портале правовой информации.

Документ предусматривает, что обращение депозитарных расписок на иностранных площадках будет запрещено через 10 дней с момента опубликования закона. После публикации компаниям отводится пять рабочих дней на то, чтобы совершить "необходимые и достаточные" действия для расторжения договоров о размещении депозитарных расписок. Такой же срок предусмотрен на предоставление в Банк России подтверждающих документов.

При этом правительство РФ будет вправе разрешить дальнейшее обращение за пределами России депозитарных расписок, выпущенных ранее. Порядок принятия таких решений определит оно само. Согласно проекту постановления правительства, с которым ознакомился "Интерфакс", такие исключения будут возможны как по ходатайству компаний-эмитентов (на их подачу отводится 5 рабочих дней с момента публикации закона), так и без них - решение будет принимать созданная в Минфине РФ подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций.

Держатели депозитарных расписок, установленные на дату вступления в силу закона, автоматически получат вместо них акции соответствующих российских эмитентов.

Эти изменения были подготовлены вскоре после обвала стоимости депозитарных расписок крупнейших российских эмитентов на Лондонской фондовой бирже (LSE) на фоне новостей о санкциях против России после начала военной операции на Украине. По данным на 2 марта, стоимость депозитарных расписок Сбербанка упала до 1 цента, расписки "Газпрома" подешевели на 89%, "ЛУКОЙЛа" - на 97,2%, "Норникеля" - на 37%, "Роснефти" - на 70,4%, "НОВАТЭКа" - на 91% и т.д. После этого LSE 3 марта остановила торги бумагами 27 российских компаний.

Энергия.

В Северной Америке количество буровых установок стоит на месте, равно как и и количество бригад гидроразрыва пласта. Мы видим, что даже с локдаунами в Китае цены на нефть не уходят ниже $100 за баррель. Аналогично не дешевеет и газ. Физические лимиты на предложение сочетаются с наложенными на РФ санкциями, и все это вместе

Экспортные поставки из России, от которых хотели бы отказаться в США и ЕС потенциально могут быть полностью замещены добычей в других странах мира. Но встают вопросы ключевой логистики: чем привезти, есть ли достаточно пропускной способности трубопроводов и так далее. Вопросы более чем сложные.

Глава Госкомиссии по запасам полезных ископаемых Игорь Шпуров предложил оборудовать подземные хранилища нефти в солевых отложениях вдоль нефтепроводов. Об этом он сказал несколько дней назад на Ямальском нефтегазовом форуме. Похожим образом сейчас устроены подземные газохранилища. Нефтяные можно было бы построить на Урале или Восточной Сибири вдоль трассы нефтепровода Восточная Сибирь-Тихий океан. Он видит потенциал у таких хранилищ принять до 100 млн тонн нефти.Сейчас бизнес по хранению нефти и нефтепродуктов в России развит слабо, что вынуждает нефтяников снижать добычу и сокращать переработку нефти на фоне снижения экспорта. Но такие настроения в Европе будут не всегда. В отрасли считают, что идея может быть реализована при поддержке государства, если скорректировать законодательство так, чтоб за хранимую таким образом нефть не брали НДПИ. Одна крупная нефтяная компания уже начала проект по строительству таких хранилищ. В течение 3 лет есть шансы на то, что подобные хранилища появятся.

Отчеты прошедшей недели

Банковский сектор США важен как индикатор растущих проблем в стране и экономике, поэтому периодически будем мониторить дела у крупных игроков.

Wells Fargo NYSE: WFC

Чистый процентный доход увеличился на 5%, в основном за счет снижения амортизации премий по ценным бумагам с ипотечным покрытием, долгосрочной задолженности и более высоких остатков по кредитам, что частично компенсируется более низким процентным доходом от кредитов, приобретенных у пула секьюритизации и кредитов по Программе защиты зарплаты (PPP)

Непроцентный доход снизился на 14%, что было обусловлено более низкими доходами от банковских ипотечных кредитов, главным образом из-за низкой маржи продаж, влияния продажи активов, а также снижения торговой активности и комиссий за инвестиционно-банковские услуги.

Эти уменьшения были частично компенсированы улучшением результатов в дочерних предприятиях венчурного капитала и прямых инвестиций, более высокими комиссиями, основанными на активах, в управлении капиталом и инвестициями при более высоких рыночных оценках, а также увеличением сборов, связанных с депозитами.

Непроцентные расходы уменьшились на 1%. Расходы на персонал сократились в первую очередь из-за инициатив по повышению эффективности и продажи активов. Расходы, не связанные с персоналом, увеличились, отражая более высокие операционные убытки, в основном связанные с расходами клиентов на восстановление преимущественно по ряду исторических вопросов, частично компенсируемых продажей активов и инициативами по повышению эффективности

Резерв на покрытие кредитных убытков в первом квартале 2022 г. включает уменьшение резерва на кредитные убытки на 1,1 млрд долл. США, преимущественно из-за снижения неопределенности в отношении экономических последствий пандемии COVID-19 для портфелей кредита, а также снижения чистых списаний.

Комментарий менеджмента

Наши внутренние показатели по-прежнему указывают на устойчивость финансового положения наших клиентов, но Федеральный Резерв ясно дал понять, что предпримет действия, необходимые для снижения инфляции, и это, безусловно, снизит экономическую рост. Кроме того, война в Украине добавляет к минусам дополнительный риск.

Итого: банк начал наблюдать снижение деловой активности у клиентской базы, пытается скомпенсировать это увольнениями сотрудников и снижением заработной платы. Низкая маржа в процентных доходах может стать чуть больше при росте ставок, но там мы будем наблюдать выпадение объема по кредитованию.

O'KEY Group S.A. (MOEX: OKEY)

Основные финансовые результаты за 2021 год

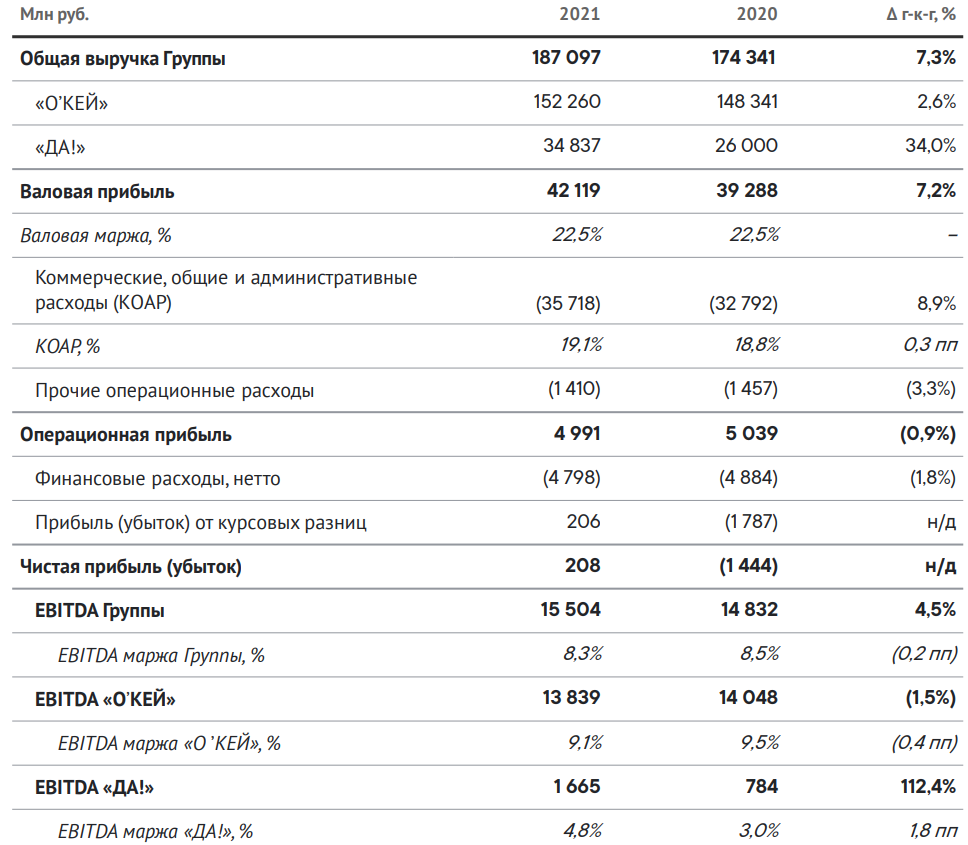

В 2021 году розничная выручка Группы выросла на 7,2% в годовом выражении до 185 172 млн рублей благодаря положительной динамике LFL-показателей гипермаркетов и дискаунтеров, а также расширению торговых площадей.

В 2021 году валовая прибыль Группы выросла на 7,2% в годовом выражении до 42 119 млн рублей, при этом валовая маржа осталась на уровне 22,5%.

Показатель EBITDA Группы вырос на 4,5% в годовом выражении до 15,5 млрд рублей, при этом рентабельность по EBITDA составила 8,3%.

В 2021 году Группа получила чистую прибыль в размере 208 млн рублей по сравнению с чистым убытком на уровне 1 444 млн рублей в 2020 году

Коммерческие, общие и административные расходы Группы

Коммерческие, общие и административные расходы Группы в 2021 году увеличились на 8,9% в годовом выражении до 35 718 млн рублей. В 2021 году они выросли в процентном отношении к выручке на 0,3 п. п. до 19,1% в основном из-за увеличения расходов на персонал

Расходы на персонал выросли на 13,1% в годовом выражении до 15 388 млн рублей, а в процентном отношении к выручке этот показатель в 2021 году увеличился на 0,4 п. п. до 8,2%. Рост расходов обусловлен индексацией заработных плат сотрудников гипермаркетов в начале 2021 года, а также ускорившимся ростом сети «ДА!», что частично компенсировалось раскруткой ранее открытых дискаунтеров.

Денежный поток Группы

Сумма чистых денежных средств, полученных от операционной деятельности, увеличилась с 11 946 млн рублей в 2020 году до 13 813 млн рублей в 2021 году в основном за счет роста выручки.

Сумма чистых денежных средств, использованных в инвестиционной деятельности в 2021 году, практически не изменилась и составила 3 927 млн рублей по сравнению с 3 755 млн рублей годом ранее. В 2021 году Группа вложила около 2,5 млрд рублей (без НДС) в развитие бизнеса гипермаркетов, включая модернизацию магазинов и приобретение одного гипермаркета в Москве, и свыше 3,0 млрд рублей (без НДС) в расширение сети дискаунтеров.

Сумма чистых денежных средств, использованных в финансовой деятельности, составила 8 137 млн рублей в 2021 году по сравнению с 5 988 млн рублей годом ранее, в результате планового рефинансирования кредитного портфеля Группы.

Чистый долг Группы

На протяжении отчетного периода финансовое положение Группы оставалось стабильным.

Отношение общей суммы процентных обязательств (за вычетом денежных средств) к EBITDA снизилось с 3,58 на 31 декабря 2020 года до 3,38 по состоянию на 31 декабря 2021 года.

Итого:

Откровенно говоря компания отработала год на порядок хуже своих коллег. Рост финансовых показателей по группе не поспевает за ростом расходов и это с учетом того, что показатели дискаунтера «ДА!» растут быстрыми темпами.

Также у компании приличный долг, часть которого с плавающей процентной ставкой.

Если уж брать в портфель ритейл, то в секторе есть более надежные истории.

Etalon Group (MOEX: ETLN)

Финансовые результаты за 2021 год

Группа "Эталон" по итогам 2021 года увеличила выручку на 11%, до 87,1 млрд рублей.

EBITDA выросла на 42% и достигла 17,9 млрд рублей.

Валовая прибыль достигла 27,8 млрд рублей, увеличившись на 27% год к году. Валовая рентабельность увеличилась на 4 п.п. до 32%.

Валовая прибыль до распределения стоимости приобретения активов (PPA) за период выросла на 20% до 31 млрд рублей. Валовая рентабельность до распределения стоимости приобретения активов (PPA) увеличилась на 3 п.п. до 36%.

Чистая прибыль группы выросла на 47,7% - до 3,007 млрд рублей.

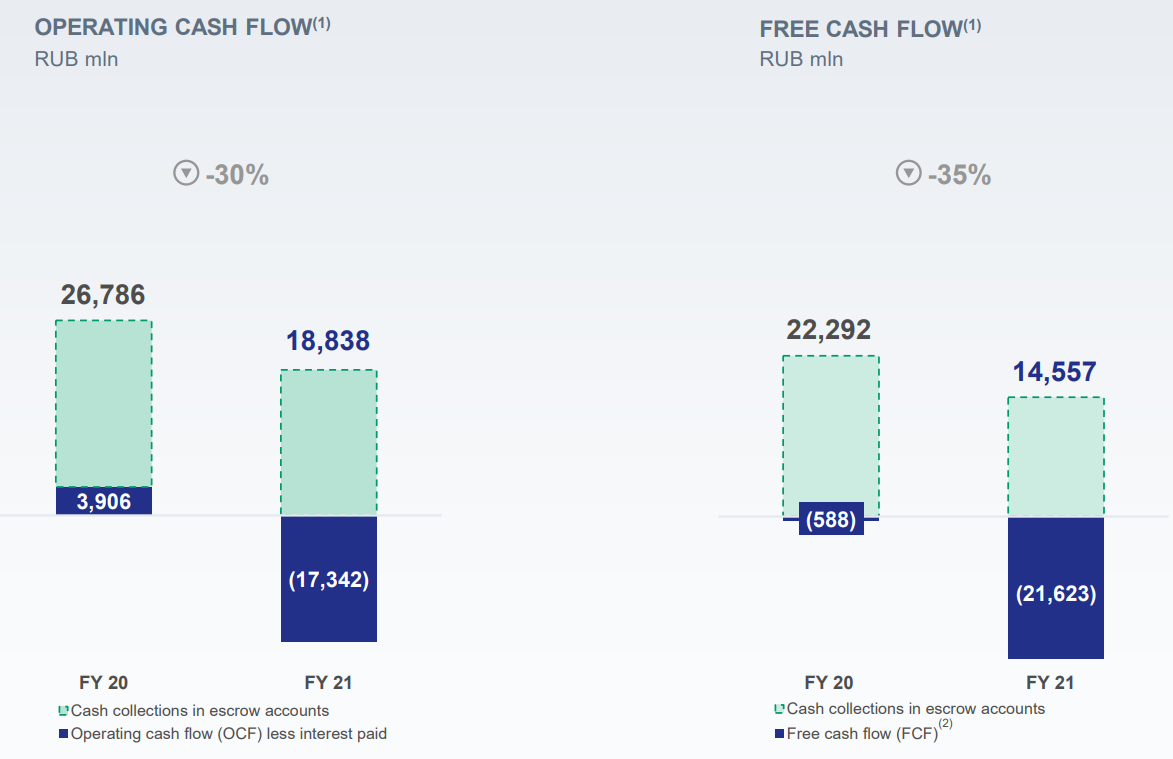

Операционный денежный поток до выплаты процентов, скорректированный на величину денежных средств, поступивших на эскроу-счета за период, достиг 18,8 млрд рублей.

Чистый корпоративный долг по состоянию на 31 декабря 2021 года составил 2,6 млрд рублей, при этом соотношение чистого корпоративного долга к EBITDA до распределения стоимости приобретения активов (PPA) снизилось до 0,1x. Сумма средств, накопленных на счетах эскроу, достигла 59,8 млрд рублей

Комментарий менеджмента:

«Как мы и ожидали, рекордные продажи Группы «Эталон» за 2021 год нашли отражение в сильных финансовых результатах. Компания показала выручку и валовую прибыль на уровне 87,1 млрд рублей и 27,8 млрд рублей соответственно — самую высокую за всю историю Группы.

Кроме того, мы снизили отношение административных и коммерческих расходов к выручке до 12% и заложили прочную основу для дальнейшего сокращения этого показателя к 2024 году до целевых 10%, даже в условиях быстрого расширения масштабов бизнеса. В результате повышения эффективности бизнеса и строгого контроля над накладными расходами нам также удалось улучшить показатель EBITDA. За последние 12 месяцев показатель EBITDA до распределения стоимости приобретения активов увеличился на 28%, а рентабельность по данному показателю выросла на 3 п.п. до 24%

Благодаря проделанной работе мы уже в ближайшей перспективе сможем добиться ощутимых результатов за счет внедрения нового стандартизированного продукта, обладающего высокими потребительскими характеристиками и более низкой себестоимостью. Уверен, что успешная реализация стратегической программы в условиях активной консолидации рынка откроет для нас новые возможности для дальнейшего укрепления позиций Компании в качестве лидера отрасли по эффективности и качеству продукта, а также позволит заметно расширить бизнес за счет новых рынков и обновленного предложения»

Итого:

Хороший год позади. Все девелоперы выдали прекрасные результаты, в основном, благодаря комфортной конъюнктуре рынка.

У Эталона очень крепкий баланс в виду отсутствия долга+одна из самых лучших рентабельностей среди коллег по цеху.

Исходя из дивидендной политики можно рассчитывать на годовой дивиденд от 6,8 до 12 рублей на акцию, в зависимости от того какую долю прибыли компания направит на выплату.

У компании амбициозные планы и крупные проекты+совсем недавно Эталон усилил свои позиции на рынке, совершив сделку по покупке «ЮИТ Россия».

Бизнес «ЮИТ Россия» фокусируется на девелопменте жилой недвижимости для среднего класса. Земельный банк «ЮИТ Россия» включает 19 проектов в стадии проектирования и строительства в пяти регионах России: Москве и Московской области, Санкт-Петербурге, Свердловской области, Казани и Тюмени. Чистая реализуемая площадь портфеля проектов «ЮИТ Россия» составляет более 0,6 млн кв. м.

ПАО «НОВАТЭК»(MOEX:NVTK) представило предварительные производственные показатели за первый квартал 2022 года.

В первом квартале добыча углеводородов составила 160,0 млн баррелей нефтяного эквивалента (бнэ), в том числе 20,64 млрд куб. м природного газа и 3,0 млн тонн жидких углеводородов (газовый конденсат и нефть). По сравнению с первым кварталом 2021 года добыча углеводородов увеличилась на 1,9 млн бнэ или на 1,2%. Общий объем реализации природного газа, включая СПГ, по предварительным данным составил 21,23 млрд куб. м, что на 0,9% ниже аналогичного показателя за первый квартал 2021 года.

В Российской Федерации было реализовано 19,37 млрд куб. м природного газа, что на 0,9% меньше по сравнению с аналогичным периодом 2021 года. Объем реализации СПГ на международных рынках составил 1,86 млрд куб. м, снизившись на 1,0%.

Объем переработки деэтанизированного газового конденсата на Пуровском ЗПК вырос на 7,0% и составил 3,3 млн тонн. На комплексе в Усть-Луге переработано 1,8 млн тонн стабильного газового конденсата, что соответствует объему переработки в первом квартале 2021 года.

По предварительным данным, объем реализации готовой продукции комплекса в Усть-Луге составил 1736 тыс. тонн, в том числе 1 161 тыс. тонн нафты, 229 тыс. тонн керосина, 346 тыс. тонн мазута и дизельной фракции (газойля). Объем реализации нефти составил 761 тыс. тонн, стабильного газового конденсата – 619 тыс. тонн.

По состоянию на 31 марта 2022 года 0,2 млрд куб. м газа, включая СПГ, а также 700 тыс. тонн стабильного газового конденсата и продуктов его переработки было отражено как «остатки готовой продукции» и «товары в пути» в составе запасов.

Вдобавок к этому вышла новость:

МОСКВА, 13 апр - РИА Новости. Сенаторы на заседании в среду одобрили закон, который позволяет устанавливать тарифы на перевалку сжиженного природного газа (СПГ) на терминалах компании "Новатэк" в иностранной валюте.

Документ направлен на снижение валютных рисков развития производства СПГ в Арктической зоне РФ. Он допускает установление в иностранной валюте ставок на услуги по погрузке, выгрузке и хранению на морских перегрузочных комплексах СПГ, произведенного в Арктической зоне РФ - причем на весь срок окупаемости инвестиционных проектов строительства и эксплуатации таких комплексов. При этом расчеты за такие услуги должны будут осуществляться в рублях.

Закон должен вступить в силу через 10 дней после его официального опубликования.

Глава "Новатэка" Леонид Михельсон в марте 2021 года говорил, что компания попросила правительство дать возможность устанавливать в иностранной валюте тарифы на перевалку СПГ на терминалах в Камчатском крае и в Мурманске.

По его словам, по российским законам тарифы на перевалку СПГ могут устанавливаться только в рублях, но компания попросила кабмин сделать исключение, позволив в своих проектах фиксировать эти тарифы в иностранной валюте, поскольку "Новатэк" получает валютное проектное финансирование. Это позволит показать финансирующим банкам стабильность проектов и возможность их безрисковой реализации.

ранее:

Международный химический гигант Linde присоединился к целому ряду западных производителей нефти, поставщиков нефтесервисных услуг и технологических игроков, покидающих Россию после вторжения страны в Украину, что ставит под сомнение стремление Москвы стать к 2030 году крупным мировым экспортером сжиженного природного газа.

Являясь членом консорциума с Technip Energies и российской компанией «Нипигазпереработка», Linde является ключевым партнером, поддерживающим многомиллиардный контракт на проектирование, поставку и строительство экспортного проекта «Арктик СПГ 2», возглавляемого «Новатэком», крупнейшим независимым производителем газа в России.

В заявлении, размещенном на корпоративном веб-сайте, Linde заявила, что «работает с соответствующими правительствами и органами власти, чтобы обеспечить полное соблюдение компанией международных санкций и безопасное свертывание затронутых проектов в России».

Кроме того, Linde «приостановила всякое развитие бизнеса для новых проектов в России».

Итого:

Запрет доступа к технологиям СПГ осложнит дальнейшую работу по проектам расширения мощностей, но и текущие мощности сильны и позволяют отгружать большие объемы СПГ. Арктик СПГ2 пока под вопросом.

События на неделе

ПН 18.04.2022 - Bank of America NYSE: BAC

ВТ 19.04.2022 - Netflix NASDAQ: NFLX, Halliburton inc NYSE: HAL

СР 20.04.2022 - Tesla, Inc. NASDAQ: TSLA, Alcoa NYSE: AA

ЧТ 21.04.2022 - нет интересных событий

ПТ 22.04.2022 - Schlumberger Limited NYSE: SLB, Петропавловск MOEX: POGR и Распадская MOEX: RASP - производственные результаты за 1 квартал 2022.

Спекулятивный план торговли

Пока спекулятивный план будет переформатирован в немного другой формат, что-то ближе к поиску компаний, которые на текущий момент могут быть интересными на более длинные сроки, т.к. каждый день мы получаем новые вводные по всем рынкам, торговля внутри недели может быть опасной. Пока мы видим, что девальвационная идея не очень работает, благодаря действиям ЦБ, поэтому аккуратней в этом направлении, посмотрим как отреагирует рынок в понедельник, на очередные послабления с переводами и обменом валюты в банках.

Разберем компании на нашем рынке по секторам:

Черная металлургия и угольные компании - Идея в данном секторе сейчас не самая лучшая, у нас есть ограничения по ценовой наценке от государства, у нас есть ограничения по работе с ЕС, у нас будет падение спроса в секторе, есть также риски отмены дивидендов, как это уже произошло в некоторых компаниях, скорее всего публикация отчетов и дивидендов в секторе под вопросом. Основной интригой остается выплата дивидендов от компании Мечел, на привилегированную акцию по ценам закрытия дивиденд может составить немногим более 50%, что очень высоко даже при текущей ставке. Но риски невыплаты довольно высоки, учитывая текущую ситуацию, обыкновенные акции могут стать даже более интересными в среднесрок, где девелеридж будет идти хорошими темпами, а цена компании по мультипликаторам крайне низка, при этом рынки сбыта и цены пока остаются стабильными.

Ритейл - все еще неинтересный сектор. Все понимают, что люди пока станут больше экономить, ограничение наценки пришло и в этот сектор, уход компаний и части товаров с полок, который будет сложно заменить, а инфляция, проникающая в сектор, не позволит быстро переложить ее на плечи конечного пользователя, сохранив маржинальность. Так что скорее всего это история не этого года. Хотя отчет OZON порадовал своим ростом выручки, наверное неплохая история может получиться в ней после хорошего падения. Также следим за электронной коммерцией, тут в том числе неплохо смотрится Лента, которая сделала на это достаточно большую ставку.

Удобрения - Мировая проблема в этом секторе как минимум приведет к тому, что бумаги будут не настолько волатильными и при плохих исходах в геополитике смогут выступить более-менее защитным активом, что и показало 24 число. Но идеи какой-то интересной в секторе нет, рисков все еще много. Тот рост, что видели, был спекулятивен, но какой-то истории дольше месяца пока сложно придумать. Возможно, после нового увеличения возможности экспорта увидим еще один спекулятивный задерг на этой неделе, но сильно он не должен обнадеживать.

Застройщики и Авиация - наверное даже нет смысла расписывать о секторах, все понимают, что с такими ипотечными кредитами, спросом в кризис и закрытием туризма, с потенциальными арестами бортов ждать в этих секторах нечего. Ждем помощи секторам, докапитализации, допки, субсидии...История ближе к выживанию, не к истории роста котировок.

Банковский сектор - еще один из самых пострадавших секторов и, скорее всего, останется таковым еще долго, пока не начнет восстанавливаться экономика. Основной вопрос, как и у всех, это вопрос дивидендов, но тут, скорее всего, можно с уверенностью говорить как минимум о переносе дивидендов. Но если говорить про долгосрок, то ВТБ около 0.15 будет интересен, по остальным компаниям вряд ли пока интересные уровни, тем более пошло обсуждение нового санкционного пакета и там опять обсуждают банковский сектор и в частности Сбербанк. Но справедливости ради это будет самый растущий сектор при каких-то позитивных новостях в геополитике.

Нефтегазовый сектор - Основной вопрос дальнейших ограничений сектора и переходов расчетов на рубли, которые могут поддержать не все заказчики. Газпром/Роснефть/Газпромнефть как государственные компании имеют максимальные риски, но цена Роснефти говорит о том, что это может стать хорошей инвест идеей, а Лукойл/Новатэк могут столкнуться с проблемами в логистике и дисконтами в цене при реализации своей продукции. Наверное, если говорить о долгосрочных вложениях, будущее Новатэка самое спокойное, но надо понимать, что компания всегда была недешевой и это долгосрочная идея, которая сейчас стала еще более долгосрочной и главный вопрос как они смогут заменить оборудование, которое теперь они не смогут получать для работы из-за санкций. Если говорить о таких компаниях как Башнефть/Татнефть - то нам они не нравились и до текущей ситуации. Ну и конечно новые вбросы об ограничениях цен в новом санкционном пакете не добавляют оптимизма, если исключить геополитику, то сектору очень поможет, если компании решат выплатить дивиденды, ждем новостей.

ИТ - Спекулятивный сектор, пока интересны истории и в VK, и в Yandex, но рисков достаточно много, также не понятно, как компании решат вопросы с иностранными владельцами после делистинга с иностранных бирж.

Разное - Алроса имеет ограничения на продажи, непонятно сможет ли рост цен это компенсировать, при этом имеет потенциальную дивдоходность на уровне ключевой ставки, так что смотрим на компанию как неплохую, но только в долгосрок, новые вводные говорят о том, что у компании появилось еще больше проблем, чем неделю назад, поэтому это не самая интересная история, только как диверсификация года на 2-3, тем более компании на прошлой неделе решила перестать публиковать отчетность. ГМК Норникель и связанные компании Русал/ЕН+. Первая компания интересна в долгосрок, но это понимает и рынок, поэтому компания и не особо упала, даже не смотря на не самую впечатляющую дивидендную доходность, но все равно на долгосрочном периоде неплохая бумага. Две другие нам менее интересны, в Русале история санкционных ограничений уже была, да и курс сейчас не самый лучший, а ЕН+ не кажется такой уж интересной по текущим, если только также в долгосрок. Пока цены не самые интересные, риски на рынке еще присутствуют и совсем немаленькие. Разберем эти компании в ближайшее время отдельным обзором.

Американский рынок

По-прежнему считаем бумаги апстрима интересными при текущих ценах на нефтегаз, которые вряд ли в ближайшем будущем сползут вниз, но некоторые компании показывают локальные хаи (тот же OXY, EQT) и стоит подумать о том, чтобы задуматься о перекладке или сокращении поз. Если говорить о перекладке, то особенно стоит посмотреть бумаги, которые имеют бизнес, связанный с Европой, например VET, о котором часто рассказывали. Но будьте аккуратны, при любом падении градуса негатива они могут показать приличную динамику вниз.

Также обратите внимание на бумаги нефтесервисов, которые еще не отросли, но в сектор еще и не дошли средства от компаний, занимающихся добычей. В текущей ситуации это кажется неизбежным. Наиболее интересные бумаги это 2-3 эшелон, так что будьте аккуратней, не переберите с рисками.

Кибербезопасность отличный сектор, в который на фоне всего происходящего будут приходить деньги, где будут сделки M&A, где будет развитие и рост еще долгое время. На просадках стоит набирать бумаги в долгосрок или смотреть за ETF на сектор, тут мы советуем следить за CIBR.

TWTR - как и писали на разгоне Маском, тогда лучше было не лезть, а сейчас при отказе о продаже саудовским принцем, при защите компании от поглощения бумага бумага сполза и опять интересна около 45 долларов.

BABA, LI, BIDU - с каждым днем, судя по новостям, становятся все более рискованным вложением в моменте, но все еще очень интересные в долгосрок.

Хотя ставку могут поднять еще быстрее, чем ожидалось (что больше как раз заденет все связанное с ИТ), да и отчет был не самым лучшим, но PYPL кажется очень неплохим вложением по текущим ценам. Также можно подумать о компании FB, тот, кого нельзя называть, по 200 также интересен.

Пока стоит быть аккуратными с покупками на любом рынке, у нас может измениться законодательство в любой день и в любой стране, даже если не говорить о геополитике. Так что безопасных вложений, которые можно прогнозировать с уверенностью на любой срок, уже не осталось. Будьте аккуратней и не торопитесь.

Техническая картина

Индекс Мосбиржи продолжил откат и достигает уровня, откуда ранее были агрессивные покупки дважды после возобновления торгов. Пока что видим остановку падения на уровне, но встречные покупки недостаточно сильные, чтобы говорить о развороте. Не исключено, что цена снова отскочит вверх, после чего продолжит падение. Наблюдаем за динамикой торгов в начале недели.

РТС пробивает поддержку на 1000п, разворачивая краткосрочный тренд вниз. Сейчас на минимуме видим ослабление продаж, что может перерасти в остановку движения с формированием диапазона, либо в отскок в район 1000п.

S&P 500 продолжает коррекцию, достигая цели на 4400п, пока что не видно признаков ослабления тренда, что говорит о вероятности продолжения падения. Сейчас сопротивление на уровне 4455п, пока цена ниже, коррекция может продолжаться.

Нефть пробивает краткосрочное сопротивление и начинает новую среднесрочную волну роста. Краткосрочная поддержка на уровне 106,5$, пока цена выше, вероятно продолжение тренда, а цена снова может вернуться выше 120$.

USD/RUB показывает сильный рост от минимума, пока еще нельзя считать это разворотом тренда вверх, так как основные объемы на падении прошли выше, желательно увидеть рост выше 85,2 р/$. Тем не менее, с начала падения цена не показывала таких волн роста и это очень похоже на кульминацию и окончание нисходящего тренда.

Индекс гособлигаций продолжает рост, поддержка на 115п, пока цена выше, вероятно продолжение роста.

Золото переходит к росту, если цена не провалиться ниже 1960$, то есть потенциал продолжения роста.

Серебро также переходит к росту, но на максимуме видим усиление активности продаж. Цена пробивает вниз очередное объемное накопление и возвращается к нему снизу. Далее наблюдаем, возобновление продаж будет говорить о начале нисходящего тренда, если же цена продолжит рост выше 25,8$, то растущий тренд можно считать актуальным.

Никель остается в диапазоне, от минимума видим слабость покупок, но это пока мало о чем говорит, нужно ждать пробой.

Алюминий переходит в диапазон на уровне, откуда ранее началась сильная волна роста, если далее увидим пробой этого диапазона вверх, то вполне вероятно увидим новую попытку среднесрочного роста с потенциалом в район 3450-3500$.

Медь пока что остается в диапазоне, цена может совершить новую волну роста в район 10600$.

Палладий откатывается после волны роста, локально цена переходит в диапазон, при его пробое вниз цена может продолжить откат к поддержке на 2180$.

Сбербанк пробивает диапазон вниз, начиная новую волну коррекции, цена достигла цели на 125-130р, но тренд остается нисходящим с сопротивлением на 137р. Цена приблизилась к уровню, откуда ранее начинались активные покупки, так что в ближайшее время можем увидеть усиление активности покупателя или даже разворот тренда вверх, но пока наблюдаем и отдаем предпочтение продажам.

ВТБ пробивает диапазон вниз, тренд нисходящий с сопротивлением на уровне 0,0215р, пока цена ниже, стоит отдавать предпочтение продажам.

TCS продолжает коррекцию, тренд остается нисходящим, сопротивление на уровне 3250р, пока цена ниже, коррекция может продолжиться к 2600-2800р.

Интер РАО пробивает диапазон вниз, совершает сильный импульс и снова формирует диапазон, где накапливается крупный объем. Наблюдаем за торгами в начале недели, если цена останется выше 2,53р, то можно считать это началом роста с потенциалом вернуться к 2,7р.

ГМК пробивает диапазон вниз, откатываясь к уровню 20000-20200р, локальный тренд нисходящий с сопротивлением на 20250р, цена достигла уровня, откуда может начаться новая волна роста, при пробое сопротивления вверх интересны спекулятивные покупки.

Алроса продолжает коррекцию, сопротивление на уровне 83,9р, сейчас видим усиление активности покупателя, в перспективе стоит ждать продолжение отскока или переход в диапазон.

НЛМК в нисходящем тренде, сопротивление на уровне 157р, пока цена ниже, может быть возобновление продаж. При пробое уровня вверх стоит ждать рост как минимум к 161-162р.

Северсталь пробивает диапазон вниз и достигает 1000р. От уровня минимума видим слабую попытку покупок, что говорит об ослаблении интереса покупателя на уровне и повышает шансы его пробоя вниз.

ММК пробивает диапазон вниз, тренд нисходящий с сопротивлением на уровне 42,4р, пока цена ниже, стоит отдавать предпочтение продажам.

Полюс в восходящем тренде с поддержкой на 13200р, от уровня видим возобновление роста, пока цена выше, стоит отдавать предпочтение покупкам.

Polymetal в нисходящем тренде, сопротивление на 940р, пока цена ниже, стоит отдавать предпочтение продажам.

Русал в нисходящем тренде с сопротивлением на уровне 70р, пока цена ниже, возможно продолжение коррекции.

Мечел ап в восходящем тренде с поддержкой на уровне 190-195р, от которой видим возобновление покупок, пока цена выше, вероятно новая попытка роста.

Мечел ао после новой волны роста откатывается, пока что откат не очень глубокий и в перспективе цена может не уйти сильно ниже 120р. В рамках среднесрочного тренда цена с большой вероятностью продолжит рост к 150р.

При пробое локального сопротивления на 123р вверх цена может продолжить рост к максимуму на 131р и далее либо будет переход в диапазон, либо цена обновит максимум, начав новую среднесрочную волну роста.

Alliance Resource Partners пробивает максимум вверх, цена достигла цели роста на 17-17,5$, далее лучше дождаться нового отката для покупок.

Vale откатывается к уровню, откуда началась последняя волна роста, пока что не видно активности покупок от уровня, что повышает вероятность дальнейшей коррекции. Локальный тренд нисходящий с сопротивлением на 20$, пока цена ниже, стоит отдавать предпочтение продажам.

Газпром пробивает боковик вниз, начиная нисходящий тренд, сопротивление на уровне 235-237р, при продолжении коррекции цена может достичь 210р.

Роснефть пробивает диапазон вниз, но пока не видно ускорения продаж при пробое, так что он может оказаться ложным. Если же цена продолжить падать дальше, то она может достичь 350-360р.

Лукойл продолжил падение, сопротивление на уровне 5200р, цена достигла уровня, откуда ранее начинались сильные волны роста на 4800-4900р, наблюдаем за ценой на уровне, пока что не видно возобновления покупок, но в перспективе цена может совершить новую волну роста от уровня.

Татнефть продолжает коррекцию, цена достигла 360р, откуда могут возобновиться покупки, но пока что активности покупателя не видно. Наблюдаем за динамикой цены в начале недели.

Газпромнефть продолжает торговаться без явного тренда, цена сформировала диапазон, пробой которого даст новый импульс, а пока цена может продолжать торговаться в нем.

Новатэк продолжает коррекцию, сопротивление на уровне 1130р, пока цена ниже, вероятно продолжение падения.

Сургутнефтегаз ап переходит в диапазон, далее его пробой покажет новое направление тренда.

XLE пытается расти выше максимума, но пока это выглядит очень неуверенно, цена может легко вернуться вниз. Краткосрочная поддержка на уровне 77,1$, пробой уровня вниз даст сигнал к началу коррекции.

Schlumberger достигает максимум диапазона, при продолжении роста цена может перейти к импульсу с целью 46$.

Halliburton в восходящем тренде, поддержка на уровне 39$, пока цена выше, возможно продолжение роста.

Baker Hughes пока что торгуется ниже уровня сопротивления на 37,5$, но динамика продаж от уровня ослабляется, что повышает шансы на пробой и рост к 39-40$.

H&P продолжает рост, поддержка на уровне 45,7$, пока цена выше, возможно продолжение роста.

FTI растет к максимуму диапазона, пробой вверх даст потенциал роста к 8,5$.

OIS продолжает рост выше максимума диапазона, в перспективе рост может продолжиться к 8$.

NOV торгуется в боковике, сейчас цена совершает попытку пробоя диапазона вверх, в случае чего может быть импульс роста к 22$.

Occidental Petroleum остается выше поддержки на 56$, цена пока не может обновить максимум и переходит в диапазон после волны роста, далее цена может в равной вероятностью как откатиться назад к поддержке на 56$, так и совершить новую попытку роста к 62$.

Suncor Energy в диапазоне, цена растет к максимуму на 34$, далее цена может пробить диапазон вверх и начать новый импульс к 36$ или возобновить падение от сопротивления с возможностью нового отката к 32$.

EPM в нисходящем тренде, сопротивление на 7,5$, пока цена ниже, вероятно возобновление продаж.

RRC показывает очень слабую динамику роста даже после пробоя диапазона, можно удерживать длинные позиции, но покупать в рамках такого движения не стоит.

Kosmos Energy продолжает торговаться в диапазоне, ждем его пробой и начало нового тренда.

EQT продолжает рост, поддержка на уровне 40$, пока цена выше, возможно продолжение тренда.

Vista остается выше поддержки на 8,7$, далее наблюдем, все еще высока вероятность продолжения торгов в диапазоне.

Vermilion Energy продолжает торговаться в широком диапазоне, сейчас снова началась волна роста с потенциалом роста к 23-24$.

Система пробивает диапазон вниз, цена в нисходящем тренде с сопротивлением на 13,4р, пока цена ниже, может продолжаться коррекция к 11,5р.

МТС продолжает падение, сопротивление на уровне 214-215р, пока цена ниже, может продолжаться коррекция.

Магнит откатывается к поддержке на 4000р, при новой волне роста от уровня можно будет констатировать переход цены в боковик.

X5 продолжает падение, сопротивление на уровне 1200р. Цена откатилась в район, откуда ранее начинались сильные покупки, наблюдем, будет ли новая волна роста в этот раз.

Yandex продолжает торговаться в диапазоне, цена откатывается, краткосрочное сопротивление на уровне 2100р, пока цена ниже, вероятно продолжение коррекции к 1800р.

Эталон совершает новый импульс роста от уровня, откуда уже видели активные покупки. Цена не может развернуть краткосрочную тенденцию, от уровня сопротивления на 75-76р видим возобновление продаж, а цена снова откатилась к уровню, откуда начинались покупки. Наблюдаем, будет ли новая попытка роста, в случае импульса в районе 75-76р интересны продажи.

Русагро продолжает падение, сопротивление на уровне 1000р. Цена уже откатилась к уровню, откуда ранее начались активные покупки, в перспективе цена снова может показать импульс роста, в случае чего интересны продажи от 1000р.

VK продолжает падение, сопротивление на уровне 475р, пока цена ниже, может продолжаться нисходящий тренд.

Nutanix совершает сильный импульс роста, разворачивая краткосрочный тренд вверх, но рассматривать покупки вряд ли стоит, так как потенциал роста ограничен и от 28$ могут снова начаться продажи, а динамика роста уже показала слабость, так как цена не смогла обновить первый максимум.

Baidu в нисходящем тренде, сопротивление на уровне 139$, пока цена ниже, вероятно продолжение коррекции.

Alibaba продолжает коррекцию, сопротивление на уровне 101$, цена достигает цели на 95-97$, пока цена ниже сопротивления, вероятно продолжение тренда.

Microsoft продолжает коррекцию, сопротивление на уровне 290$, цена приближается к уровню среднесрочного минимума, откуда ранее были покупки, наблюдаем за динамикой цены на уровне в этот раз.

Meta переходит к коррекции, сопротивление на уровне 216,5$, пока цена ниже, вероятно продолжение коррекции.

Sabre разворачивает краткосрочный тренд вверх, поддержка на 10,5$, в перспективе цена может совершить еще один импульс роста к 11,5-11,8$, откуда могут начаться продажи.

Spirit Aerosystems разворачивает краткосрочный тренд вверх, поддержка на уровне 43$, пока цена выше, может продолжаться рост к 50$.

Li Auto пробивает диапазон вниз и сразу же отскакивает к пробитому уровню снизу. Далее наблюдаем, возобновление продаж от уровня будут говорить об истинном пробое, а цена может продолжить падение к 22-22,5$, если же цена вернется в диапазон, то снова может вырасти к 28,8$.

Vertiv Holdings продолжает падение, сопротивление на уровне 13,2$, пока цена ниже, вероятно продолжение коррекции.

SentinelOne разворачивает тренд вверх, поддержка на уровне 34$, в перспективе возможно продолжение роста к 42$.

CrowdStrike продолжил рост, сохраняя восходящий тренд. Поддержка на уровне 220$, пока цена выше, вероятно продолжение тренда.

Thor Industries без изменений, среднесрочный тренд нисходящий, но его динамика очень сильно замедлилась и цена почти что перешла в боковик. Пока что кажется, что скоро можем увидеть окончание коррекции и остановку на уровне.

Leggett & Platt после ложного пробоя поддержки боковика имеет потенциал роста к 37,5-38$.

Coursera пробивает сопротивление вверх, разворачивая тренд. Сейчас поддержка на уровне 20,7$, пока цена выше, возможно продолжение роста.